<< VESTI | | 07.03.2017 13:55

Dijagnoze >

Gde je Srbija 2017.

KOPAONIK BIZNIS FORUM: Godina 2017. strategijska prevojna tačka za Srbiju, godina 2020. politička prekretnica za EU, a samim tim i za Srbiju

Fiskalni savet: Srbija daleko od visokih stopa rasta

Vreme je da uvidimo da institucije imaju uticaj samo pod uslovom da je politika razumno uravnotežena. Bez obzira na stepen razvijenosti institucija, privreda će ostati zarobljena u tranzicionizmu ako političari steknu previše uticaja...

Tranzicija u Srbiji je počela pre više od četvrt veka, prilično davno ako se posmatra sa tačke gledišta sveta u kojem danas živimo. Nažalost, rezultati tranzicije u Srbiji, poput uvećanja privatnog sektora, podsticanja preduzetništva, jačanja konkurencije, povećanja konkurentnosti, primene modernih tehnologija, efikasnog i etičnog korporativnog upravljanja i bolje integracije u globalni lanac snabdevanja, u suprotnosti su sa očekivanjima koja su definisana na početku ovog procesa, a daleko su ispod dostignuća drugih zemalja iz Centralne i Istočne Evropi.

Nije teško uočiti da je putanja tranzicije u Srbiji nepravilna. Njena brzina varira. Doživljava uspone i padove, kreće se po cik-cak putanji. Čitav period tranzicije bio je ispunjen greškama u vidu zabluda, precenjivanja i pogrešnih postupaka.

Tranzicija kao sredstvo da se izbegne „zamka srednjeg nivoa razvijenosti" gurnula je Srbiju u „tranzicionu zamku", strukturnu krizu koja se nekad naziva i „tranzicionizam" (nikada završena tranzicija).

Pravi uzroci tranzicionizma nisu samo oni koji su dobro poznati, već i oni koji nisu dovoljno proučeni. Postojanje transparentnosti u poslovnim transakcijama i vladavine prava, najvažnija je pukotina u sistemu. Kada se transparentan sistem sa vladavinom prava susretne sa svojom suprotnošću dolazi do povećanja lomljivosti sistema. Na primer, kada investitori iz sistema gde se poslovanje odvija transparentno i uz vladavinu prava radi finansiranja investicionih projekata stupe u drugačije okruženje, oni minimiziraju rizike na tri načina. Prvo, svoja potraživanja iskazuju u čvrstoj valuti kako ona ne bi mogla biti umanjena delovanjem inflacije i/ili devalvacije. Drugo, odobravaju uglavnom kratkoročne kredite tako da u kratkom roku mogu da povuku svoj novac. Treće, daju kredite posredstvom lokalnih banaka tako da bi, u slučaju da one nisu u mogućnosti da otplate dug, vlada bila primorana da preuzme njihov dug u cilju izbegavanja veće ekonomske štete. Naime, strani investitori na taj način dobijaju implicitnu garanciju od vlade. Sa takvom zaštitom od rizika, strani investitori gotovo da nisu imali potrebe da preispituju kvalitet projekata koje finansiraju. Sa druge strane, domaće banke kojima vlada upravlja i za koje garantuje, nisu raspolagale dovoljnom sposobnošću da donose promišljene odluke, naročito u slučajevima kada su podnosioci zahteva za kredit bili iz oblasti razvoja novih tehnologija i/ili investirali u kapitalno intenzivne projekte. Međutim, čim bi projekti počeli da daju nezadovoljavajuće rezultate, strani investitori bi odmah povukli svoj novac. U tom slučaju, vlada mora pognute glave da se obrati MMF-u i zatraži zajam za strukturna prilagođavanja. Druge dve velike skrivene pukotine sistema povezane su sa prevlašću politokratskog nad tehnokratskim načinom razmišljanja u upravljanju preduzećima u vlasništvu države i sa nepoznavanjem činjenice da je autput gep (nizak i stabilan) prioritetni cilj ekonomske politike.

Kašnjenje u ekonomskoj tranziciji jedan je od uzroka tranzicionizma. Usled toga, nivo dohotka u Srbiji ne konvergira sa dohodkom u EU, a trenutak u kojem ćemo moći da govorimo o paritetu još je veoma daleko. Da bi se postigla konvergencija dohotka sa EU, složena prosečna stopa rasta do 2030. godine mora biti 6%. To je gotovo neizvodljivo.

Rast koji je ispod stope neophodne za konvergenciju dohotka mogao bi biti uzrok kašnjenja u političkoj integraciji sa EU i, možda, okidač krize političkog legitimiteta.

Tranziciona iskustva zemalja Centralne i Istočne Evrope su pozitivna. Tranzicija se nije dogodila preko noći, ali se odvijala mnogo brže nego u Srbiji. Zapravo, trajala je između 8 i 12 godina. Otvorena tržišna privreda i globalna integracija bile su ključne ideje u tranziciji zemalja Centralne i Istočne Evrope. Tokom tog perioda, EU i njene vrednosti, baš kao i institucije, delovale su kao ključna sidra i snažan podsticaj za reforme. Proces je dovršen 2004. godine, kada 2 su zemlje Centralne i Istočne Evrope u proseku ostvarile predtranzicione nivoe BDP-a u potpuno obnovljenom institucionalnom okruženju i uz makroekonomsku stabilnost.

Jasno je da je Srbija krenula EU putem, a svaka vlada, bez obzira na političku obojenost, čvrsto je isticala da će preduzeti sve što je u njenoj moći da pomogne da se ovo putovanje ubrza. U poslednje vreme, pristupanje Srbije EU smešteno je u kontekst saradnje na Zapadnom Balkanu. Posvećenost Srbije ekonomskoj integraciji i regionalnoj saradnji ne počiva na dogmi. To je pragmatičan vid konstruktivnog realizma kako bi se Srbiji, kao zemlji koja prilično kasni u tranziciji, osiguralo mesto u EU koje joj s pravom pripada. Odnosi sa susedima će biti odlučujući faktor u ovoj fazi tranzicije Srbije, pre svega u trenutku kada terorističke pretnje i nasilni nedržavni činioci menjaju globalnu bezbednosnu sliku.

U savremenom svetu, kontinuelne promene ekonomske moći uzrok su sve većih geopolitičkih tenzija. Novi realiteti u Evropskoj uniji dovode u pitanje globalizaciju i argumente koji idu u prilog otvorene i tržišne privrede. Imajući u vidu globalne ekonomske turbulencije počev od 2008. godine, pokrenuta su pitanja o tome da li je periodu globalizacije došao kraj i, samim tim, da li je većina zemalja u razvoju, poput Srbije, osuđena talac zamke srednjeg nivoa ekonomske razvijenosti. Skepticizam u pogledu pomenutih vrednosti u dramatičnom je posebno je porastao posle izlaska Velike Britanije iz EU. EU nije razbijena, ali je u ozbiljnom problemu jer neke zemlje smatraju da više nemaju nikakve koristi od integracije. Takođe, lideri pojedinih zemalja (na primer, Višegradska grupa) veruju da su njihove zemlje ozbiljno kažnjene elementima zajedničke politike, pre svega primenom principa slobode kretanja, što je podstaknuto tvrdnjom da ekonomska emigracija nije kolektivistički fenomen, već fenomen koji se odnosi na pojedince.

U novim normalnostima, EU je na prekretnici. Pored krize političkog legitimiteta izazvane prilivom izbeglica i terorizmom, lista izazova sa kojima se EU danas suočava prilično je duga. Rast duga i sve veće nejednakosti u raspodeli dohotka, nezaposlenost, konfuzija zbog eksperimentalne monetarne politike, nedovoljne investicija, pre svega u realnom sektoru i tehnološkom razvoju, troškovi koji proističu iz klimatskih promena, sve veća popularnost antiestablišment političara, pregovori o mekom izlazu Velike Britanije iz EU najveći su izazovi.

Za EU, ključno pitanje je tip zajednice. Danas postoje mišljenja koja sugerišu da globalizacija, pre svega politička, nije deo rešenja, već deo problema, i da ona samo pogoršava pomenute izazove. Ili čak, da je globalizacija glavni uzrok svih problema, ili barem nekih od njih. Zastupnici ove ideje predlažu pauzu u proširenju EU, pa čak i vraćanje na početak. U pitanju nije ideološka borba između levice i desnice, već borba intelektualne platforme koje favorizuje otvoreno društvo (globalizaciju) i platforme koja prednost daje zatvorenom društvu (deglobalizaciji).

Gde se Srbija nalazi na kraju 2016. godine? Srbija je na putu da zauvek izbegne dugoročne negativne i reverzibilne posledice tranzicionizma i kratkoročne posledice poslednje tri uzastopne recesije posle globalne ekonomske krize iz 2008. godine. Politika takozvane „štednje uz investicije", prema ministru finansija Dušanu Vujoviću, kao konceptualne platforme za sprovođenje reformi u Srbiji sa ciljem da se prevaziđu ključne pukotine u sistemu, dala je rezultate. U periodu između naša dva Foruma, fiskalna konsolidacija je skoro dovršena. U trećem kvartalu 2016. godine Srbija je ostvarila fiskalnu ravnotežu. Očekuje se da će na kraju godine fiskalni deficit iznositi oko 2,0%, što je dva puta niže nego u 2015. godini. Fiskalni deficit je smanjen zahvaljujući merama štednje i boljem ubiranju poreza (porast u prihodima od poreza u odnosu na prethodnu godinu je 7%). Ovo je najvažnije dostignuće ekonomske politike jer fiskalna neravnoteža uvek ugrožava izglede za rast.

Rast se nalazi na pozitivnoj teritoriji. Prognozirana stopa rasta za 2016. godinu kreće se u rasponu od 2,5 do 2,7%.

Glavni pokretači rasta na strani tražnje su investicije i izvoz, dok je prisutan i izvestan doprinos privatne i javne potrošnje. Na strani ponude, rast se prevashodno generiše kroz proizvodnju, građevinarstvo i poljoprivredu. Postignuta je stabilnost cena. Prognozirani indeks potrošačkih cena u odnosu na prethodnu godinu iznosi 1,0%. Dinar je stabilan, sa malom nominalnom i realnom devalvacijom. Svetska banka je najavila određena poboljšanja u poslovnoj klimi (poboljšanje u rangu za 7 mesta u Izveštaju o lakoći poslovanja – Doing Business), a Svetski ekonomski forum je nedavno objavio određeni napredak u globalnom indeksu konkurentnosti (za 4 mesta). Javni dug se smanjuje i sada je na nivou od 74% BDP-a. Stopa nezaposlenosti je visoka (13,6% ILO stopa nezaposlenosti), ali je trend pozitivan, naročito u segmentu nezaposlenosti mladih (36%). Učešće investicija iznosi 4,0% BDP-a, a učešće izvoza u BDP-u je u porastu i sada iznosi 35%. Trendovi su povoljni, ali rast makroekonomskih performansi nije dovoljno dobar.Bez energičnijih i dalekosežnijih reformi u državnom sektoru i bez ubrzavanja promena u institucionalnom okruženju u cilju uspostavljanja veće transparentnosti i vladavine prava, postojeća dostignuća na polju makroekonomije neće biti održiva.

Jedna od najvećih grešaka u prošlosti bila je uverenje da će čim zemlja razvije institucionalni okvir zasnovan na platformi za vođenje neoliberalne politike, politički uticaj biti obuzdan.

Ovih dana, kreatori ekonomske politike u Srbiji tragaju za odgovorima na sledeća pitanja. Hoće li fiskalna konsolidacija biti održiva? Hoće li rast u ovoj godini biti dovoljan? U teoriji, razvoj je više od rasta. U isto vreme, ekonomija i svet u kojem živimo razvijaju se brže nego ranije. Promene su brže, ali nisu uvek u naboljem pravcu. Izazov je da nas oni koji su iza nas ne preteknu. Poslovne organizacije koje se nisu kretale dovoljno brzo i u pravom smeru više nisu u trci. U takvom okruženju, najmanje tri faktora su izvesna. Prvo, strategija pozicioniranja licem-u-lice sa okruženjem koje se menja mora konstantno da se prilagođava. Drugo, ne samo da bi napredovali, već i da bi opstali, igrači u ovakvoj konkurentskoj igri, u nekom trenutku, moraju da budu agilni. Treće, u procesu repozicioniranja prema vodećim trendovima neuspesi su neminovni.

3 Tranzicionizam u kojem živimo neprestano primorava ekonomiste u Srbiji na odbrambeni stav. Naravno, netačno je reći da se niko ne upušta u bitku za oporavak. Ove godine KBF pokušava da donese svež pogled na sve tri prethodno pomenute sistemske izvesnosti. Međutim, diskusija će biti usmerena ka ulozi neuspeha u pomenutoj interakciji.

Svrha strategije jeste prepoznavanje predstojeće promene i profitiranje od iste. Tajna je u tome da se bude dovoljno senzitivan, naročito u pogledu „slabih signala" koji upućuju na „velike promene", i da se iznova razmotri postojeća strategija. Budućnost nije daleko od nas. Ona je svakodnevno sve bliže. Opažanje slabih signala dovodi do nelinearnog razmišljanja koje pomaže bilo kojoj organizaciji, počev od preduzeća do nacionalne ekonomije, da zamisli razne moguće budućnosti i pripremi se za njih. U slučaju nacionalne ekonomije, slabi signali uključuju rane pokazatelje novih trendova u (geo)politici, tehnologiji, demografiji, platformi za vođenje ekonomske politike, životnoj sredini, kulturi itd.

U slučaju Srbije, opažanje slabih signala omogućiće pravilno geopolitičko pozicioniranje, ubrzavanje procesa tranzicije, sustizanje novih trendova i ubrzavanje budućeg rasta putem inteligentnih investicija.

Agilnost je preduslov brze reakcije koja počinje jasnim razumevanjem okolnosti koje idu u prilog ili koje ugrožavaju određenu organizaciju, a nekada i jedno i drugo. Agilnost se nastavlja primenom metoda pokušaja i grešaka u vidu eksperimentisanja, osmišljavanja prototipova, testiranja i podrške. Agilnost organizaciji omogućava da bude proaktivna, umesto reaktivna, u odnosu na vodeće trendove. Budućnost je uglavnom nepredvidiva, jer je oblikuju nelinearne promene i neograničen broj slučajnih događaja koji se ponekad nazivaju „strateške prevojne tačke". Da li to znači da je oportunistički pristup „čekati i posmatrati" način da se izloženost riziku svede na minimum? Svakako da ne.

Organizacije moraju na planirani način da reaguju na budućnost.

Strateška revizija makroekonomskih performansi Srbije pokazuje da su sposobnost određivanja prioriteta, razmatranje i postupanje po ključnim pitanjima kao što su restrukturiranje državnog sektora, izbor modela rasta, usklađivanje platforme za vođenje ekonomske politike, razvoj odgovarajućih politika u oblasti obrazovanja, nauke i zdravstva, kao i adaptivnog načina razmišljanja u društvu koje spremno prihvata neprestano usklađivanje sa vodećim trendovima doveli do određenog modela neuspeha.

Stručna debata o tranziciji Srbije među domaćim ekonomistima je intezivna. Međutim, retko se pojavljuje kao predmet diskusije na drugim mestima. Neki neuspesi daju vrednost po sebi u vidu automatskog prepoznavanja zabluda i precenjivanja dometa rešenja. Korist može biti višestruka ukoliko uspemo da izvučemo prave pouke iz svojih prošlih poraza i neuspeha. Takođe, može se mnogo izgubiti ukoliko se izvuku pogrešne pouke. Neuspeh je manje bolan kada podrazumeva snažan kratkoročan bol u zamenu za raspršen ali veliki dugoročni dobitak.

Nadamo se da će ovogodišnji Forum produbiti diskusiju i ubrzati potragu za boljim rešenjima za Srbiju i pružiti nam širu sliku globalnog i dugoročnog pogleda na problem kako bi se izbeglo ponavljanje zabluda i precenjivanja dometa predloženih rešenja. Dosta je bilo neuspeha. Težimo da iz njih izvučemo bar nekakvu korist. Nameravamo da iznesemo adekvatna objašnjenja modela neuspeha tranzicije u Srbiji sa ciljem iznošenja promišljenih ideja za popunjavanje skrivenih pukotina u sistemu. Svestrane reforme zahtevaju brižljivu analizu, a ponekad i neumornu posvećenost detaljima. Takve reforme je uvek teško plasirati u javnosti, te su stoga neprivlačne za političare. No, bez njih, postojeće pukotine će se samo dodatno produbiti. Štaviše, ako se bude učilo na greškama drugih, stopa prinosa na neuspeh će se globalno uvećati.

U slučaju Srbije, godina 2017. će biti strategijska prevojna tačka jer se očekuje ubrzavanje procesa pristupanja EU.

Međutim, godina 2020. koja je prognozirana kao godina u kojoj će se završiti meki izlazak Velike Britanije iz EU, biće politička prekretnica za EU, a samim tim i za Srbiju.

Da bi se uhvatio neophodan zamah za buduće reforme, Srbija mora da se pozabavi najvećim neuspesima iz prošlosti.

Naime, Srbija mora da definiše jasan geopolitički položaj. Srbija želi efikasnu, održivu i inkluzivnu ekonomiju, kao i ekonomiju integrisanu u globalni lanac vrednosti, ali bez nepotrebnih rizika i nedopustivog ponašanja. To neće biti lako postići, ali će se trud istinski isplatiti. Treba da imamo u vidu da se dobra ekonomija ne može razdvojiti od dobre politike. Zbog toga se ova oblast ponekad naziva i politička ekonomija. Pored toga, moramo i da prepoznamo da institucije u takvoj ekonomiji imaju uticaj samo pod uslovom da je politika razumno dobro uravnotežena. Duboke neravnoteže mogu dovesti do promene političkog mišljenja koja može da nadvlada svaku instituciju koja postavlja ograničenja. Bez obzira na stepen razvijenosti institucija, privreda će patiti od strukturnih neravnoteža ako politika postane neuravnotežena ili ispunjena političkim uskim grlima.

Lajtmotiv KBF-a jeste da se dobiju relevantni odgovori kroz razgovore o relevantnim detaljima iz relevantnih perspektiva. Ne nameravamo da ponavljamo razloge „za i protiv", već da razmotrimo pojedinosti u kojima se kriju objašnjenja. Na kraju krajeva, đavo je u detaljima. Polazeći od strateške vizije, kroz pravnu i finansijsku formulaciju iste, dolazimo do pojedinosti u kojima se kriju objašnjenja. To, naravno, ne znači da će KBF uspeti da obuhvati sve aspekte kompleksnog procesa reforme sistema. Iako makroekonomska stabilnost neće biti izostavljena, u fokusu 4 analize ovog puta će se naći mikroekonomska ili poslovna perspektiva. Pored toga, ne smemo zaboraviti da će sprovođenje svestranih reformi zahtevati promenu načina razmišljanja i odgovarajuću političku preduzimljivost.

U narednom periodu, Srbija će morati u velikoj meri da se angažuje na polju davanja odgovora na određena kritična pitanja. Kako ekonomija može da se oslobodi zavisnosti od duga i uvoza? Da li treba da stvorimo snažniju realnu ekonomiju da bismo zaštitili ljude tokom perioda restrukturiranja i da ne bismo kaznili obrazovane mlade ljude? I, naravno, kako restrukturirati finansijski sektor tako da se resursi i rizici efikasno alociraju? U procesu strukturiranja reformi, postoji mogućnost da se pogrešno shvati da je jedina istinski sigurna nacionalna ekonomija ona koja omogućava makroekonomsku stabilnost, uglavnom svedenu na stabilnost cena i deviznog kursa.

Međutim, takav sistem podstiče inkrementalni rast, a samim tim i status quo. U dugoročnoj perspektivi, a naročito imajući u vidu strukturne neravnoteže iz prošlosti, kao i ogromne izazove s kojima se suočava globalna ekonomija, pristajanje na status quo moglo bi biti najveći od svih rizika, jer će nas učiniti nesposobnima da se prilagodimo kako bismo odgovorili na predstojeće izazove. U ovoj fazi razvoja, ono što Srbiji zaista treba jeste infrastruktura koja je usklađena sa standardima EU, efikasna realna ekonomija i dinamičan finansijski sektor, ali bez nepotrebnog rizika i nedopustivog ponašanja. Jedna od najvećih grešaka u prošlosti bila je uverenje da će čim zemlja razvije institucionalni okvir zasnovan na platformi za vođenje neoliberalne politike, politički uticaj biti obuzdan. Vreme je da uvidimo da institucije imaju uticaj samo pod uslovom da je politika razumno uravnotežena. Bez obzira na stepen razvijenosti institucija, privreda će ostati zarobljena u tranzicionizmu ako političari steknu previše uticaja...

Odlomak iz pozivnog pisma Aleksandra Vlahovića, predsednika Savez ekonomista Srbije i prof. Dragana Đuričina predsednia Udruženje korporativnih direktora Srbije učesnicima stručnog skupa KOPAONIK BIZNIS FORUM 2017.

( KOPAONIK BIZNIS FORUM 2017 PROGRAM REFORMI ZA SRBIJU: ŠTA SE MOŽE NAUČITI IZ PROŠLOSTI I REŠENJA ZA BUDUĆNOST, ses.org.rs, mart 2017 )

Fiskalni savet: Srbija daleko od visokih stopa rasta

I pored ohrabrujućeg napretka ekonomskih i fiskalnih kretanja u 2015. i 2016, Srbija je još uvek daleko od visokih stopa privrednog rasta i od uređenih i zdravih javnih finansija. U ovom radu detaljnije smo analizirali pokretače privrednog oporavka i umanjenja fiskalnog deficita u prethodne dve godine. U oba slučaja analiza je pokazala da uočena poboljšanja velikim delom počivaju na kratkoročnim i neplaniranim činiocima koji se lako iscrpljuju. Na privrednu aktivnost u prethodne dve godine znatno su uticali spoljni pokretači rasta – snažan pad cene nafte i hrane, smanjenje kamatnih stopa na zaduživanje u evrima i brži oporavak regiona i Evrozone. Zbog toga su praktično sve zemlje regiona, a ne samo Srbija, u 2015. i 2016. godini imale rast BDP-a za oko 1 p.p. veći od prognoziranog. Fiskalni deficit umanjen je, pre svega, iznenađujuće dobrom naplatom javnih prihoda, dok su planirane uštede na javnim rashodima uglavnom izostale. Fiskalni rizici, koji se naročito odnose na loše poslovanje javnih i državnih preduzeća, gotovo su nepromenjeni u 2017. u odnosu na 2014. godinu. Sve ovo ukazuje da bolji ekonomski i fiskalni trendovi nisu još uvek razlog za puno zadovoljstvo, već da ih treba posmatrati kao retku priliku za sprovođenje strukturnih reformi u nešto povoljnijem okruženju i bez neposrednog pritiska izbijanja krize. Ukoliko se ukazana prilika sada propusti, neophodne reforme će se sprovoditi u nepovoljnijem okruženju i samim tim predstavljaće daleko veći izazov.

1. Uvod i glavni nalazi

I pored ohrabrujućeg napretka ekonomskih i fiskalnih kretanja u 2015. i 2016, Srbija je još uvek daleko od visokih stopa privrednog rasta i od uređenih i zdravih javnih finansija. U ovom radu detaljnije smo analizirali pokretače privrednog oporavka i umanjenja fiskalnog deficita u prethodne dve godine. U oba slučaja analiza je pokazala da uočena poboljšanja velikim delom počivaju na kratkoročnim i neplaniranim činiocima koji se lako iscrpljuju. Na privrednu aktivnost u prethodne dve godine znatno su uticali spoljni pokretači rasta – snažan pad cene nafte i hrane, smanjenje kamatnih stopa na zaduživanje u evrima i brži oporavak regiona i Evrozone. Zbog toga su praktično sve zemlje regiona, a ne samo Srbija, u 2015. i 2016. godini imale rast BDP-a za oko 1 p.p. veći od prognoziranog. Fiskalni deficit umanjen je, pre svega, iznenađujuće dobrom naplatom javnih prihoda, dok su planirane uštede na javnim rashodima uglavnom izostale. Fiskalni rizici, koji se naročito odnose na loše poslovanje javnih i državnih preduzeća, gotovo su nepromenjeni u 2017. u odnosu na 2014. godinu. Sve ovo ukazuje da bolji ekonomski i fiskalni trendovi nisu još uvek razlog za samozadovoljstvo, već da ih treba posmatrati kao retku priliku za sprovođenje strukturnih reformi u nešto povoljnijem okruženju i bez neposrednog pritiska izbijanja krize. Ukoliko se ukazana prilika sada propusti, neophodne reforme sprovodiće se u nepovoljnijem okruženju i samim tim predstavljaće daleko veći izazov.

U prvom poglavlju analizirali smo pokretače privrednog rasta u Srbiji u prethodne dve godine i perspektive rasta BDP-a u 2017. i srednjem roku. Srbija je u 2016. godini ostvarila rast BDP-a od 2,7%, koji je najveći još od izbijanja krize u jesen 2008. Međutim, komparativna analiza pokazuje da su i druge zemlje regiona u 2016. beležile rekordan rast od izbijanja krize, samo što je njihov rast bio u proseku veći nego u Srbiji i iznosio je 3,6%. Takođe, zajedničko za gotovo sve posmatrane zemlje, uključujući i Srbiju, je to što su tokom 2015. i 2016. godine ostvarivale znatno veći privredni rast u odnosu na prognoze. U Hrvatskoj je, na primer, bilo prognozirano da će rast BDP-a u 2015. iznositi 0,2%, a stvarni rast iznosio je 1,6%; u Rumuniji je rast BDP-a u istoj godini bio 3,7% umesto očekivanih 2,7%; u Mađarskoj 3,1% umesto 2,4%; a u Bugarskoj umesto prognoziranih 0,8% ostvareni rast BDP-a iznosio je čak 3,6%. Slična, pozitivna, odstupanja od prognoza kao u 2015. dešavala su se i u 2016. godini. Ta neočekivana povećanja privrednog rasta gotovo svih zemalja u regionu ukazuju da nisu samo domaće ekonomske politike uticale na ubrzanje privrednog rasta – već da su većem rastu ekonomija u regionu znatno doprinele i neke povoljne međunarodne okolnosti koje nisu bile deo planiranih ekonomskih politika (pad cena sirovina, naročito nafte i gasa, smanjenje kamatnih stopa u Evropi i brži oporavak Evrozone i regiona).

Dodatnu potvrdu i kvantifikaciju pretpostavke da je neuobičajeno visok rast zemalja regiona u 2015. i 2016. bio pod snažnim uticajem povoljnih međunarodnih okolnosti našli smo u tome što je postojao i jedinstveni obrazac po kom su pojedinačne komponente BDP-a zemalja regiona odstupale od prvobitnih prognoza. Ideju za ovakvu analizu dao nam je rad (Blanchard et al. 2013), u kom je sistematičnost grešaka u prognoziranju privrednog rasta razvijenih zemalja iskorišćena za ocenu njihovih fiskalnih multiplikatora. U tom radu odstupanje između prognoziranih i ostvarenih stopa rasta pripisano je neočekivano velikom uticaju fiskalne konsolidacije na BDP. Mi smo razlog za sistematsko, pozitivno, odstupanje rasta BDP-a i njegovih komponenti u odnosu na prognoze za zemlje regiona – videli u delovanju neplaniranih spoljnih okolnosti na sve posmatrane ekonomije. Privredni rast u zemljama regiona u 2015. i 2016. bio je veći od prognoza zbog neočekivanog ubrzanja realnog rasta privatne potrošnje (za 1,7 p.p. u odnosu na prognoze). Realno povećanje privatne potrošnje nije se u potpunosti prelilo na ubrzanje rasta BDP-a, jer se deo te uvećane potrošnje namirio rastom uvoza, a ne samo povećanjem domaće proizvodnje. Ocenjujući uticaj komponenti BDP-a koje su u gotovo svim posmatranim zemljama imale sistematsku grešku u prognozama za 2015. i 2016. – sa priličnommizvesnošću možemo reći da je uticaj spoljnih činilaca na ubrzanje privrednog rasta regiona u prethodne dve godine bio reda veličine od oko 1 p.p.

Za razliku od regiona, u Srbiji su tokom 2015. i 2016, po svemu sudeći, istovremeno postojala dva trenda koja su gurala privredni rast naviše. Relativno uspešno sprovođenje fiskalne konsolidacije koje je donelo makroekonomsku stabilnost uz reformski Zakon o radu, Zakon o planiranju i izgradnji i dr, verovatno su doprineli da Srbija smanji zaostatak u privrednom rastu koji ima u odnosu na zemlje okruženja. Međutim, ostvareni rast u Srbiji u 2015. i 2016. najverovatnije bi bio, baš kao i u drugim zemljama regiona, za oko 1 p.p. niži da ga vanredno nisu ubrzali povoljni međunarodni činioci.

Promena povoljnih međunarodnih ekonomskih okolnosti pre ili kasnije će da se desi, a privreda Srbije još uvek ne zadovoljava uslove za visok privredni rast bez pomoći povoljnih spoljnih pokretača. Na strukturne slabosti privrede Srbije koje sprečavaju da se uspostave visoke stope rasta BDP-a ukazuje i podatak da je od završetka prvog talasa svetske ekonomske krize iz 2008. privredni rast Srbije značajno zaostajao za drugim uporedivim zemljama. Prosečan rast BDP-a u Srbiji u periodu 2010-2016. bio je oko 0,5%, dok je, u isto vreme, prosečan privredni rast zemalja CIE iznosio oko 2,5%, a zemalja iz okruženja oko 2%. Od svih zemalja iz CIE samo je Hrvatska u prethodnih sedam godina imala niži privredni rast od Srbije.

Glavnu strukturnu prepreku uspostavljanju visokih i održivih stopa rasta BDP-a u Srbiji predstavlja izuzetno nisko učešće investicija u BDP-u od oko 18%, koje je među najnižim u čitavoj Centralnoj i Istočnoj Evropi. Za visoke i održive stope rasta BDP-a Srbije učešće investicija moralo bi da se poveća najmanje na regionalni prosek od oko 23% BDP-a, a verovatno i preko toga. Analiza pokazuje da postoji više različitih problema zbog kojih je učešće investicija u BDP-u Srbije toliko nisko. Najveći manjak investicija u odnosu na potrebne, od oko 3% BDP-a, odnosi se na privatni sektor. Nedovoljno investiranje privatnog sektora, po svemu sudeći, posledica je lošeg investicionog ambijenta, na koji ukazuje i nisko rangiranje Srbije u relevantnim međunarodnim istraživanjima (WB, WEF, Transparency International). U okviru investicija privatnog sektora, postoje indicije da najveći problemi postoje kod investicija domaćih, malih i srednjih preduzeća i preduzetnika, na koje loš privredni ambijent Srbije najviše utiče. Uz nedovoljno investiranje privatnog sektora, i država neefikasno i nedovoljno sprovodi javne investicije, koje bi morale da se povećaju najmanje za 1% BDP-a. Na kraju, procenjujemo da je najmanje 1% BDP-a manjka investicija u Srbiji posledica lošeg upravljanja i neuspešnog poslovanja javnih i državnih preduzeća.

Potrebno je zato tokom trajanja povoljnih međunarodnih ekonomskih okolnosti iskoristiti vreme za sprovođenje sveobuhvatnih reformi i mera usmerenih ka povećanju investicija. Kod javnih investicija, uz velike kapitalne projekte čija se realizacija poboljšava, veću pažnju bi trebalo obratiti na investicije u lokalnu infrastrukturu, koje su često van fokusa javnosti (pristup ispravnoj vodi za piće, kanalizaciji, prerada otpadnih voda i dr). U okviru javnih preduzeća naročito su problematične niske investicije EPS-a (koji ima znatno niže investicije od amortizacije), jer bi manjak elektroenergetskih kapaciteta mogao imati dugoročne negativne posledice po privredni rast zemlje. Višegodišnje odlaganje rešavanja sudbine državnih preduzeća odražava se na to da značajan deo privrede Srbije jedva da uopšte investira. U pojedinim slučajevima, manjak investicija državnih preduzeća može da predstavlja i ekološki problem (sanacija jalovišta RTB Bor na primer). Na kraju, najveći uticaj na povećanje investicija država bi ipak morala da ostvari indirektno, kroz poboljšanje lošeg investicionog ambijenta. Kod unapređenja investicionog ambijenta posebnu pažnju trebalo bi obratiti na probleme u oblasti vladavine prava i korupcije, budući da je Srbija po tim indikatorima ocenjena posebno loše od strane svih relevantnih međunarodnih institucija.

U drugom poglavlju analizirali smo rezultate fiskalne konsolidacije 2015-2017. koja je u osnovi imala dva cilja: prvi, da se obuzda nekontrolisani rast javnog duga (i otkloni neposredna opasnost od izbijanja fiskalne krize); i drugi, da se uspešnim sprovođenjem reformi javne finansije Srbije čvrsto postave na dugoročno održivu putanju. Da bi postigla prvi cilj, Vlada je planirala da se fiskalni deficit umanji sa 6,6% BDP-a u 2014. na 3,8% BDP-a u 2017, što je trebalo da stabilizuje javni dug na oko 78% BDP-a na kraju perioda. Iako se nalazimo tek na početku poslednje godine na koju se odnosi inicijalni plan, jasno je da je ovaj uži fiskalni cilj praktično već ispunjen, pa i nadmašen. Deficit opšte države u 2017. trebalo bi da iznosi 1,7% BDP-a, što je za oko 750 mln evra manje nego što je bilo planirano krajem 2014. Takođe, rast javnog duga zaustavljen je već u 2016. godini, a poslednje projekcije ukazuju na to da će na kraju 2017. iznositi oko 73% BDP-a – što je za velikih 5 p.p. BDP-a ili 1,8 mlrd evra manje nego što se predviđalo. Međutim, ono što baca senku na ova nesporna fiskalna poboljšanja jeste činjenica da je ostvaren više nego skroman napredak u sprovođenju reformskog dela fiskalne konsolidacije (pre svega reformi u javnim i državnim preduzećima). Uspešno sprovođenje reformi trebalo je da znatno poboljša strukturu javnih rashoda i njihov nivo prilagodi snazi domaće privrede, umanji fiskalne rizike u budućnosti i pruži podršku za visok i održiv privredni rast u srednjem i dugom roku – ali naše analize pokazuju da se to najvećim delom još uvek nije desilo.

Fiskalna konsolidacija 2015-2017. gotovo izvesno bi propala da se zaista zasnivala na merama štednje iz inicijalnog plana s kraja 2014. godine, koje su opravdano bile usmerene na smanjenje previsokih javnih rashoda. Naime, ostvareno je tek nešto više od polovine prvobitno planiranih ušteda, zbog čega će javni rashodi u poslednjoj godini sprovođenja programa biti veći u odnosu na inicijalni plan za oko 650 mln evra. Naročito je podbacila racionalizacija broja zaposlenih u opštoj državi, budući da se verovatno neće ostvariti ni trećina očekivanih ušteda – iako je bilo predviđeno smanjenje broja zaposlenih za 75.000, poslednji podaci ukazuju na to da je broj zaposlenih zaista smanjen svega za oko 17.000. Nisu ostvarene ni uštede od planiranog zamrzavanja plata i penzija u periodu 2015-2017. Ne samo da je odluka o zamrzavanju plata i penzija već dva puta suspendovana (u 2016. i 2017.), očekivane uštede od realnog smanjenja plata i penzija umanjilo je i to što je inflacija u čitavom periodu bila znatno niža od prognozirane. Usled nedoslednog sprovođenja planiranih mera štednje struktura javnih rashoda u 2017. bitno će odstupiti od prvobitno planirane i optimalne. Neke od osnovnih neravnoteža u budžetu su i dalje prisutne: premda su umanjeni, rashodi za plate i penzije još uvek su iznad održivog nivoa, subvencije će biti za oko 1 p.p. BDP-a veće nego u uporedivim zemljama, dok su javne investicije nedovoljne i potrebno ih je povećati barem za 1 p.p. BDP-a.

Međutim, fiskalnu konsolidaciju zapravo je spasila iznenađujuće dobra naplata javnih prihoda, koji će u 2017. biti za oko 1,4 mlrd evra veći u odnosu na inicijalne projekcije – čime su više nego nadoknađene sve propuštene uštede. Ubedljivo najveći doprinos u ovako snažnom rastu javnih prihoda imala je efikasnija poreska naplata (700-800 mln evra), zahvaljujući dobro targetiranim ad hoc merama za suzbijanje sive ekonomije koje je Poreska uprava sprovodila na terenu. Pored toga, povoljnije makroekonomsko okruženje u odnosu na prvobitna predviđanja, prvenstveno bolji trendovi na tržištu rada, dovešće do povećanja prihoda od doprinosa za socijalno osiguranje u odnosu na inicijalni plan za 400-500 mln evra. Na kraju, neporeski prihodi povećani su u 2017. za oko 200 mln evra u odnosu na inicijalni plan usled povećanih uplata javnih i državnih preduzeća u budžet po osnovu ostvarenog profita – čija je ekonomska opravdanost ipak upitna. Imajući u vidu veličinu problema s kojima se neka od ovih preduzeća suočavaju u poslovanju (poput EPS-a ili Telekoma), šteta koja bi mogla nastati usled preteranog finansijskog iscrpljivanja ovih preduzeća mogla bi biti veća od kratkoročne koristi koju država ostvaruje zahvaljujući uplatama njihove dobiti u budžet.

Prethodni pokušaji da se broj zaposlenih u opštoj državi umanji na sličan način (aranžmani s MMF-om 2002-2006 i 2009-2010) pokazali su da su efekti najčešće bili samo kratkotrajni. Podaci pokazuju da se ubrzo nakon završetka ovih aranžmana broj zaposlenih u opštoj državi vraćao na pređašnji nivo, čak ga i premašivao.

Suprotno prvobitnim namerama, praktično 50% trajnog umanjenja fiskalnog deficita ostvareno je zahvaljujući neplaniranom rastu javnih prihoda i u manjoj meri nekim nesistematskim uštedama na javnim rashodima – čija održivost nije sasvim izvesna ukoliko ne budu podržane reformama. Naime, dosadašnje poboljšanje naplate poreskih prihoda postignuto je s postojećim (neadekvatnim) kapacitetima poreske administracije: starosna struktura zaposlenih je nepovoljna, nema dovoljno poreskih inspektora, analitički kapaciteti su slabi, organizaciona struktura i informacioni sistemu su prevaziđeni i drugo. Stoga smatramo da postoji izražen rizik da se dostignuti nivo naplate poreskih prihoda neće sasvim održati bez modernizacije Poreske uprave. Premda je racionalizacija broja zaposlenih u opštoj državi nesumnjivo podbacila, određene uštede ipak su ostvarene po osnovu prirodnog odliva zaposlenih u penziju uz zabranu zapošljavanja. Međutim, prethodni pokušaji da se broj zaposlenih u opštoj državi umanji na sličan način (aranžmani s MMF-om 2002-2006 i 2009-2010) pokazali su da su efekti najčešće bili samo kratkotrajni. Podaci pokazuju da se ubrzo nakon završetka ovih aranžmana broj zaposlenih u opštoj državi vraćao na pređašnji nivo, čak ga i premašivao. Kako se slične situacije ne bi ponavljale i u narednim godinama, neophodno je što pre započeti reforme u velikim sektorima opšte države, prvenstveno u obrazovanju i zdravstvu. Jedan od ishoda ovih reformi bio bi jasno definisan broj i struktura potrebnih radnika, što bi sprečilo preteran i neopravdan rast zaposlenosti posle ukidanja zabrane zapošljavanja.

Ni ostali reformski ciljevi ni izbliza nisu ostvareni, zbog čega i dalje prete isti fiskalni rizici koji bi u narednim godinama mogli da ponište sve dosadašnje rezultate fiskalne konsolidacije. To se naročito odnosi na veliko kašnjenje s reformama javnih preduzeća i završetkom privatizacije državnih preduzeća – jednim od osnovnih ciljeva započete fiskalne konsolidacije. Loše poslovanje javnih i državnih preduzeća već sad predstavlja preveliki teret za javne finansije (njihovi stari dugovi koštaće budžet u 2017. oko 0,9% BDP-a), a kako žarišta problema nisu otklonjena novi rashodi za pokrivanje njihovih gubitaka gotovo su neizbežni. Naime, dobro poznati mehanizmi nastanka ovih troškova ponovili su se i u 2016: državna preduzeća, lokalna javna preduzeća i lokalne samouprave su samo u toj godini napravile docnje prema Srbijagasu i EPS-u u iznosu od oko 160 mln evra. Ovo je problem u nastajanju koji preti da u budućnosti poveća javne rashode – bilo kroz izdavanje nove garancije Srbijagasu koju onda vraća država, bilo kroz finansijsko iznurivanje EPS-a čiji se dugovi onda takođe mogu prevaliti na budžet (iako nisu garantovani). Dodatni fiskalni rizik predstavljaju neki jednokratni rashodi koji se javljaju gotovo svake godine, a to će se po svemu sudeći dešavati i u narednim godinama. Tačan iznos i vreme kada će ovi rashodi dospeti na naplatu je teško predvideti, ali je već sad moguće identifikovati nekoliko obaveza koje bi mogle pasti na teret budžeta u budućnosti. Na primer, poznato je da dug RTB-a Bor prema NIS-u iznosi preko 40 mln evra, Galenika ima negarantovani dug prema bankama od oko 70 mln evra, akumulirane docnje u zdravstvu su narasle na gotovo 100 mln evra dok se i docnje lokalnog nivoa vlasti procenjuju u sličnom iznosu – što sve u jednom trenutku može povećati javne rashode i fiskalni deficit.

Na kraju, važno je još jednom napomenuti da su fiskalnom konsolidacijom 2015-2017. uspešno rešeni akutni problemi javnih finansija Srbije – visok fiskalni deficit iz 2014. umanjen je više nego što je prvobitno bilo planirano, a snažan rast javnog duga zaustavljen je godinu dana ranije nego što se očekivalo. Međutim, Srbija je s javnim dugom od trenutnih oko 75% BDP-a i dalje veoma zadužena zemlja – dovoljan je samo jedan spoljni „šok" da se ponovo nađe na korak od izbijanja fiskalne krize. Da bi se javni dug spustio na bezbedniji nivo (oko 50% BDP-a) potrebno je obezbediti dodatne uštede kojima bi se fiskalni deficit umanjio na 0,5% BDP-a, i održao na tom nivou u dužem roku. Naša analiza pokazuje da je to moguće uraditi na ekonomski poželjan način. Potrebno je nastaviti sa smanjivanjem ukupnih javnih rashoda i uspostaviti fiskalnu ravnotežu na nižem nivou od trenutnih 44-45% BDP-a, uz fino podešavanje strukture državne potrošnje (porast javnih investicija uz smanjenje npr. subvencija). Na taj način, uz uspešnu reformu Poreske uprave koja bi omogućila dodatno poboljšanje naplate javnih prihoda, stvorio bi se prostor i za podsticaj privrednom rastu kroz umereno smanjenje poreskog opterećenja privrede.

2. Privredni rast u Srbiji: spoljni vs. unutrašnji pokretači

Privredni rast Srbije ne može se posmatrati izolovano od ekonomskih kretanja u regionu. Privredni rast u zemljama okruženja u 2015. i 2016. bio je najveći od izbijanja krize u 2008. godini i iznosio je u proseku oko 3,5%. Nesumnjivo je veći privredni rast regiona pozitivno uticao i na privredu Srbije, jer su ekonomije regiona tesno povezane (Srbija u zemlje okruženja plasira trećinu svog izvoza). U ovom poglavlju analizirali smo razloge za ubrzani rast regiona (i Srbije) u prethodne dve godine. Komparativna analiza pokazala je da su na zemlje regiona snažan pozitivan uticaj imali zajednički spoljni pokretači koji su im podigli privredni rast u prethodne dve godine u proseku za oko 1 p.p. Ti povoljni egzogeni pokretači privrednog rasta bili su, po svemu sudeći, nagli pad cena energenata i hrane, niske kamatne stope i oporavak Evrozone.

Privredni rast Srbije još od izbijanja krize znatno zaostaje za prosečnim rastom ne samo zemalja regiona već i čitave CIE. Razlog za ovaj zaostatak vidimo u unutrašnjim strukturnim problemima privrede Srbije koji se odražavaju na izuzetno nisko učešće investicija u BDP-u od oko 18%. Sa druge strane prosečno učešće investicija u BDP-u u zemljama CIE iznosi 22%, a u zemljama okruženja skoro 23%. Na nisko učešće investicija u Srbiji utiče loš investicioni ambijent, što pokazuje i loše rangiranje Srbije u relevantnim istraživanjima konkurentnosti i korupcije (WB, WEF, Transparency International). Zbog lošeg ambijenta, privatni sektor, a naročito mala i srednja preduzeća i preduzetnici, u Srbiji investiraju manje nego u drugim uporedivim zemljama. Uz to, otkrili smo da država i neposredno utiče na nizak nivo ukupnih investicija u zemlji tako što nedovoljno troši sredstva na javne investicije, ali i loše upravlja javnim i državnim preduzećima – koja umesto da svojim profitom i investicijama pozitivno utiču na privredni rast, troše resurse i svojim gubicima i dugovima prete fiskalnoj stabilnosti.

U prvom i najobimnijem delu ovog poglavlja analizirali smo privredni rast Srbiju u 2015. i 2016. godini u regionalnom kontekstu i pokazali da je znatan deo privrednog oporavka, došao spolja, usled povoljnog delovanja međunarodnih ekonomskih pokretača. U drugom delu ovog poglavlja ukazujemo na glavne strukturne slabosti privrede Srbije koje trenutno onemogućavaju visok i održiv privredni rast. U tom delu poglavlja diskutujemo i o potrebnim ekonomskim politikama za trajno ubrzanje privrednog rasta Srbije.

2.1. Privredni rast u Srbiji i regionu u 2015. i 2016. godini: bolji rezultati od očekivanja pod uticajem povoljnijih međunarodnih ekonomskih okolnosti

Preliminarni podaci za 2016. godinu pokazuju da je privredni rast u Srbiji iznosio 2,7%, a u 2015. bio je 0,8%. Stopa rasta BDP-a u Srbiji u 2016. od 2,7% najveća je još od izbijanja krize u drugoj polovini 2008. godine i sa ovim rastom napokon je, posle osam godine, premašen pretkrizni nivo proizvodnje. Takođe, u obe posmatrane godine (2015. i 2016.) ostvareni rast BDP-a bio je znatno bolji od prvobitnih prognoza. Za 2015. bilo je očekivano da privreda Srbije bude u blagoj recesiji, a u 2016. da ostvari rast u rasponu od 1,5-2% – što znači da je ostvareni rast BDP-a i u 2015. i u 2016. bio za oko 1 p.p. veći nego što je bilo prvobitno prognozirano.

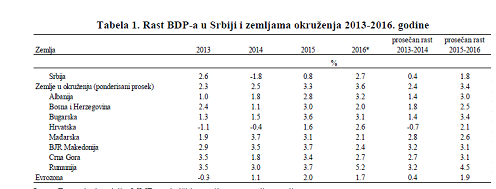

Međutim, kada se ostvareno ubrzanje rasta BDP-a Srbiji u prethodne dve godine stavi u regionalni kontekst, primećuje se da ostvareni rezultati i nisu toliko spektakularni. Kretanje BDP-a u svim zemljama okruženja (i u Evrozoni) od 2013. godine prikazali smo u Tabeli 1. U Tabeli se vidi da je rast Srbije u 2016. i pored osetnog ubrzanja ostao ispodprosečan u odnosu na susedne zemlje. To je zato što je i privredna aktivnost u zemljama okruženja solidno ubrzala u 2015. i 2016. u odnosu na 2013. i 2014. godinu i tako nastavila da održava pozitivnu razliku u odnosu na privredni rast u Srbiji. Sa poslednjim ubrzanjem dostignuti rast BDP-a zemalja u okruženju iznosi oko 3,5%, pa je i region, kao Srbija, imao u 2016. rekordnu stopu privrednog rasta još od izbijanja svetske krize u 2008. godini.

Tabela 1. Rast BDP-a u Srbiji i zemljama okruženja 2013-2016. godine

Izvor: Evropska komisija, MMF, statistički zavodi posmatranih zemalja

* Procena Evropske komisije (Autumn economic forecast 2016), za BiH procena na osnovu podataka Agencije za statistiku BiH zato što EU Komisija ne objavljuje podatke za ovu zemlju, procena rasta FYR Makedonije korigovana naviše zbog toga što podaci EU Komisije značajno odstupaju od podataka Statističkog zavoda Makedonije

Pitanje koje smo sada postavili je šta je bio uzrok ubrzanja ekonomske aktivnosti u regionu (i Srbiji) u prethodne dve godine. Odgovor na njega je važan jer bi on u velikoj meri odredio i perspektive regionalnog rasta u narednim godinama. Jedna mogućnost jeste da je ubrzanje privrednog rasta u 2015. i 2016. bilo posledica isključivo unutrašnjih činilaca u pojedinačnim zemljama (sprovedene strukturne reforme, povećana cenovna konkurentnost i dr.). U tom slučaju ubrzanje privrednog rasta bilo bi održivo i rast bi mogao dodatno da se poveća i u narednim godinama. Druga mogućnost je da su ekonomije zemalja regiona u znatnoj meri podigli i spoljni činioci. U tom slučaju, uočeno ubrzanje privredne aktivnosti najverovatnije ima ograničen vek trajanja, jer su međunarodne okolnosti promenljive.

Da bismo utvrdili prirodu ubrzanja privrednog rasta u regionu koristili smo (modifikovanu) osnovnu ideju iz rada Blanchard et al. (2013) [3], u kom su autori nastojali da utvrde veličinu fiskalnih multiplikatora ispitujući vezu između grešaka prognoze privrednog rasta i sprovedenih mera fiskalne konsolidacije tokom krize. Mi smo u ovom radu takođe analizirali greške u prognozama rasta BDP-a, ali sa nešto drugačijom namerom. Naime, neki od važnih spoljnih činilaca koji su mogli da utiču na veći privredni rast regiona u prethodne dve godine pojavljivali su se nepredviđeno – što znači da nisu mogli biti uključeni u prethodne prognoze BDP-a. Zato bi trebalo očekivati sistematsku razliku između ostvarenog i prognoziranog rasta BDP-a, ukoliko su takvi spoljni činioci zaista bili značajni. Na primer, snažan pad cena nafte tokom 2015. nije se predviđao krajem 2014, pa nije mogao biti uključen u prognoze BDP-a za 2015. godinu. Ako pad cena nafte nije imao preterani uticaj na ekonomije regiona, razlike između ostvarenog i prognoziranog BDP-a po zemljama u 2015. trebalo bi da budu relativno male i slučajne. Međutim, ukoliko je niska cena nafte značajno podstakla privredni rast regiona, doći će do zajedničkog, sistematskog, povećanja BDP-a u 2015. u odnosu na prognoze. Još preciznije, komponente BDP-a na koje niska cena nafte ne utiče u kratkom roku (investicije na primer) ne bi trebalo da se razlikuju mnogo od prvobitnih prognoza, ali bi zato trebalo da dođe do značajnih i rasprostranjenih odstupanja od prognoza komponenti BDP-a na koje bi pad cene nafte mogao da utiče (privatna potrošnja).

U prethodne dve godine razlike između ostvarenih i prognoziranih stopa rasta BDP-a u regionu bile su dosta izražene i uglavnom su bile pozitivne. Srbija, dakle, nije bila izuzetak po tome što je u 2015. i 2016. ostvarila stope rasta koje su bile osetno više od prvobitnih prognoza. U Hrvatskoj je, na primer, bilo prognozirano da rast BDP-a u 2015. iznosi 0,2%, a stvarni rast iznosio je 1,6%; u Rumuniji rast BDP-a u 2015. bio je 3,7% umesto očekivanih 2,7%; u Mađarskoj 3,1% umesto 2,4%; a u Bugarskoj umesto prognoziranih 0,8% ostvareni rast BDP-a iznosio je čak 3,6%. Premda podaci za kretanja BDP-a u regionu u 2016. još uvek nisu konačni, oni nedvosmisleno ukazuju da se opisani fenomen ubrzanja rasta u odnosu na očekivanja ponovio i u 2016. godini, iako u nešto manjoj meri nego u 2015...

Nedovoljne investicije glavna kočnica privrednog rasta Srbije

U ovom delu teksta analiziraćemo unutrašnje strukturne slabosti privrede Srbije koje sprečavaju da se uspostave visoke stope rasta BDP-a nakon završetka prvog talasa svetske ekonomske krize. Naime, od 2010. privredni rast Srbije bio je veoma nizak i poprilično je zaostajao za drugim zemljama Centralne i Istočne Evrope (uključujući i zemlje iz okruženja). Prosečan rast BDP-a u Srbiji u periodu 2010-2016. bio je oko 0,5%, dok je, u isto vreme, prosečan privredni rast zemalja CIE iznosio oko 2,5%, a zemalja iz okruženja oko 2%. Od svih zemalja iz CIE samo je Hrvatska u prethodnih sedam godina imala niži privredni rast od Srbije. Glavni strukturni razlog za nizak privredni rast u Srbiji i zaostajanje za drugim zemljama CIE vidimo u dugogodišnjem nedovoljnom učešću investicija u BDP-u. Za visok i održiv privredni rast Srbije potrebno je da učešće investicija u BDP-u bude oko 25%, odnosno najmanje na nivou proseka zemalja okruženja koji iznosi oko 23% . Međutim, privreda Srbije (što uključuje i javni i privatni sektor) od 2010. u proseku investira tek oko 18% BDP-a. Nedovoljno učešće investicija ne samo što neposredno koči privredni rast, već doprinosi i makreoekonomskim neravnotežama.

(Celo izveštaj: FISKALNA KONSOLIDACIJA I PRIVREDNI RAST 2015-2017: PLAN, OSTVARENJA I POKRETAČI, Pavle Petrović, Fiskalni savet Republike Srbije; Danko Brčerević, Fiskalni savet Republike Srbije;

Slobodan Minić, Fiskalni savet Republike Srbije; Fiskalni savet Republike Srbije

*Tekst šripremljen za Kopaonik biznis forum i objavljen u Ekonomici preduzeća broj 65 (1-2) Mart, 2017)

POŠALJI KOMENTAR REDAKCIJI

POŠALJI KOMENTAR REDAKCIJI

|  |

ODŠTAMPAJ TEKST

ODŠTAMPAJ TEKST

|

|||

| |||||

|

| |||||