Lizing >

Civilizacijsko doba

Lizing se pominje još u sumersko doba. Obično se navodi da je prvi primer lizinga rentiranje obradive zemlje i volova koji su omogućavali da se zemlja kultiviše

Zakon o finansijskom lizingu reguliše lizing kao jednu specifičnu vrstu tripartitnog kreditnog odnosa. Preduzetnik ili preduzeće kome treba nova oprema (za koju nema novca da je kupi direktno) obraća se finansijeru – davaocu lizinga – sa "spiskom želja" i imenom proizvođača. Potom, davalac lizinga (može biti privredno društvo) kupuje opremu od tog proizvođača i prenosi pravo korišćenja opreme primaocu lizinga. Važna je sintagma "prenosi pavo" jer objašnjava suštinu odnosa između davaoca i korisnika lizinga. Kada je Zakon donet, u Vladi su dali objašnjenje da je bila želja da se uređenjem oblasti finansijskog lizinga pospeši privredna aktivnost. Ako se ima u vidu da je na primer u 2001. godini u svetu putem lizinga nabavljeno opreme u vrednosti od preko 500 milijardi dolara, onda je jasno da ovakva vrsta finansijskih aranžmana u velikoj meri učestvuje u svetskoj privredi.

Teorija i zakon koji je prati kažu da kod finansijskog lizinga primalac (korisnik) lizinga otkupljuje predmet lizinga nakon isteka perioda lizinga. Karakteristika ove vrste lizinga jeste da njegov korisnik isplatom naknade za vreme trajanja lizinga isplaćuje najveći deo ili punu cenu za predmet lizinga. Ako je cena u potpunosti isplaćena, korisnik lizinga zaključuje i formalno ugovor o kupovini predmeta lizinga (u ovom slučaju reč je o običnom finansijskom lizingu). Ako cena nije u potpunosti isplaćena, korisnik, po isteku perioda lizinga, može obnoviti ugovor za preostalu (fiksnu) cenu predmeta lizinga (ovde je reč o kreativnom finansijskom lizingu). Kod operativnog (poslovnog) lizinga, kao drugog oblika ovakve vrste rentiranja, nakon isteka perioda lizinga korisnik vraća predmet lizinga davaocu lizinga. Naknada kod ove vrste lizinga je niža, jer po isteku perioda lizinga po pravilu ostaje veća vrednost predmeta lizinga.

Sličnosti finansijskog i poslovnog lizinga jesu:

· postojanje tri ugovorne strane: prodavac proizvoda – lizing kompanija – korisnik (primalac) lizinga; plaćanje naknade za lizing;

· postojanje kreditnog rizika; · zadržavanje prava svojine na predmet lizinga; · kupovina ili iznajmljivanje predmeta lizinga na osnovu sopstvenog priliva gotovine (cash flowa), a ne na osnovu kredita ili sopstvene kapitalne baze (kapitalne investicije). · Razlike su:

· finansijski lizing jeste finansiranje kupovine, a operativni lizing finansiranje korišćenja predmeta lizinga;

· kod finansijskog lizinga imovinski rizik, tj. rizik propasti ili oštećenja predmeta lizinga, jeste na korisniku lizinga, a kod operativnog na davaocu lizinga; · kod finansijskog lizinga naknada je mnogo viša nego kod operativnog lizing. Za onoga ko daje lizing najvažnija stvar u postupku jeste da obezbedi svoj plasman ako se dogodi da primalac lizinga prestane da izmiruje svoje obaveze. Zakonom je predviđeno da sud, na predlog ugovornih strana, odredi ročište na kome će u zapisniku utvrditi da su se ugovorne strane sporazumele da, u slučaju da korisnik lizinga ne plaća lizing naknadu, davalac ima pravo da preuzme opremu (odnosno predmet lizinga). Na kraju zakon predviđa da se u ovakvim slučajevima postupak poravnavanja sprovede u roku od tri dana.

Lizing nalikuje kreditu, ali se od njega suštinski razlikuje po tome što kod lizing aranžmana korisnik lizinga nije vlasnik opreme, već je to davalac lizinga (lizing kuća ili banka). Lizing po pravilu jeste povoljniji od kredita u onom delu koji se tiče sklapanja aranžmana jer čitava procedura traje kraće. Kod finansijskog lizinga kakav postoji u Srbiji zahtevi se rešavaju gotovo u jednom danu ali gotovo sav rizik preuzima korisnik, jer ukoliko obustavi uplate, oprema pripada davaocu lizinga i on prodajom opreme nadomešćuje zaostale rate. Nedostatak je u tome što u toku otplate niste u mogućnosti da nabavite noviju opremu, jer je takva vrsta ugovora moguća samo kod operativnog lizinga koji je kratkoročan i otkaziv u svako doba.

Lizing kao civilizacijska tekovina pominje se još u sumersko doba jer su u Mesopotamiji pronađeni podaci na glinenim pločicama na kojima su zapisane obaveze onih koji daju predmet lizinga u rentu i obaveze korisnika. Obično se navodi da je prvi primer lizinga rentiranje obradive zemlje i volova koji su omogućavali da se zemlja kultiviše. Vlasnici zemlje, sveštenici u najvećoj meri, sklapali su ugovore sa pripadnicima plemena i tako im omogućavali da rade "na svom imanju".

U dvadesetom veku lizing je institucionalizovan. Na početku Korejskog rata izvesni američki državljanin P.D. But, vlasnik male fabrike hrane, dobio je posao nabavke konzervirane hrane za američku vojsku. Vremenom je počeo da shvata da neće biti u stanju da ispuni ugovorene obaveze, a nije imao sredstava da kupi dodatnu opremu i poveća proizvodnju. Da bi spasao posao, But se udružio sa Henrijem Šoenfeldom i oni su 1952. godine osnovali US leasing International corporation. Ta kompanija je potom pozajmila novac od Američke banke kupila opremu i dala je Butu "na lizing". But je nastavio posao i docnije postao vlasnik opreme. Lizing mu se toliko dopao da je docnije osnovao sopstvenu Booth leasing corporation. But je, na neki način, sproveo u praksi ono što je Adam Smit napisao u XVIII veku insistirajući na tome da je daleko važnije znati upotrebiti neku opremu nego je posedovati.

ProCredit Lizing

Potvrđujući svoju dugoročnu posvećenost tržištu Srbije i svojim klijentima, ProCredit Banka osnovala je kompaniju nazvanu ProCredit Leasing. ProCredit Leasing zasniva svoj rad na iskustvu ProCredit Banke i na već uspostavljenim partnerstvima sa velikim brojem značajnih kompanija za kupovinu vozila, različitih tipova opreme i mašina, uključujući i poljoprivredne mašine. Pored postojeće saradnje sa velikim brojem partnerskih kompanija, ProCredit Leasing proširiće listu svojih partnera novim firmama tako da klijenti imaju na raspolaganju velik izbor opreme i mašina koje mogu kupiti putem lizinga.

Komentarišući rad ProCredit Leasinga, izvršni direktor novoosnovane kompanije Bojan Baša istakao je:

"ProCredit Leasing nudi jednostavan, brz i pogodan metod kupovine različitih pokretnih stvari svim našim klijentima, kako postojećim klijentima ProCredit Banke tako i novim klijentima. Jednostavne procedure i povoljni uslovi lizinga koje nudimo omogućiće da lizing bude dostupan preduzetnicima, malim i srednjim preduzećima, poljoprivrednim proizvođačima i fizičkim licima."

Lizing kao način pribavljanja pokretnosti nudi svojim korisnicima mnoge prednosti i posebno je povoljan za mala i srednja preduzeća u smislu da ona mogu da razviju i prošire svoju delatnost uz minimum sopstvenih ulaganja, a da pritom očuvaju svoju kreditnu sposobnost i likvidnost ukupnog poslovanja. Zahvaljujući lizingu, mnoge kompanije mogu modernizacijom i kupovinom nove tehnologije postići veću konkurentnost na tržištu. Dodatna prednost je ekonomičnost jer se troškovi lizinga mogu pokriti iz zarade koja se ostvaruje korišćenjem samog predmeta lizinga.

Visoko obučeni i stručni službenici ProCredit Leasinga klijentima će pružiti svu neophodnu pomoć i informacije kako bi usluga lizinga uspešno zadovoljila potrebe naših klijenata širom Srbije.

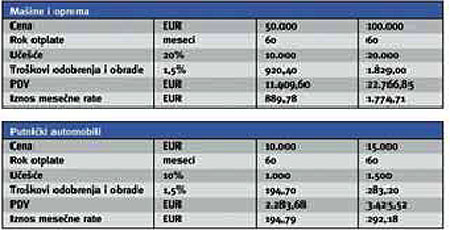

U nastavku su navedeni primeri obračuna u ProCredit Leasingu. (Tabela uz tekst)

Hypo Alpe-Adria-Leasing

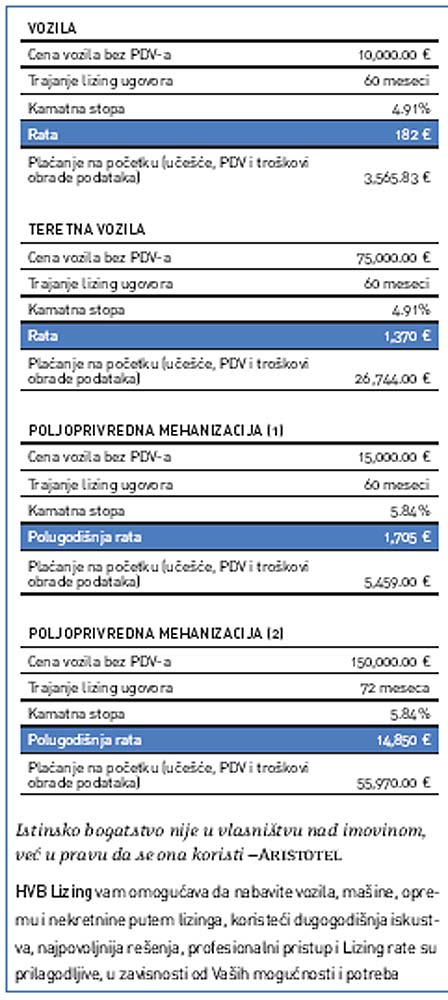

Od kraja 2002. godine prisutna na tržištu, Hypo Alpe-Adria-Leasing d.o.o. Beograd je sa više od 42 odsto konsolidovanog udela zauzeo vodeću poziciju na tržištu Srbije. Preduzeće nudi lizing motornih vozila (putnička i teretna), opreme, brodova i aviona i finansira fizička i pravna lica, preduzetnike i poljoprivrednike. Sa novim zakonom o PDV-u koji je na snazi od početka godine, Hypo Alpe-Adria-Leasing je u mogućnosti da nudi i lizing nekretnina.

Hypo Alpe-Adria-Leasing danas ima filijale u Beogradu, Novom Sadu, Čačku, Subotici, Nišu i Šapcu. U skladu sa ovom ekspanzijom povećao se i broj saradnika i sada ih ima 50. U godini 2004. Hypo Alpe-Adria-Leasing zaključio je 4227 novih ugovora o lizingu, i samim tim povećao obim novog finansiranja za više od 170 odsto na 81,4 miliona evra u odnosu na 2003. godinu.

U okviru dinamičnog razvoja, ove godine planira se otvaranje četiri dodatne filijale. Plan je da se sa dodatnim filijalama izgradi i prodajna mreža koja će pokrivati čitavu teritoriju i da se sa kompletnom ponudom proizvoda servisiraju svi segmenti klijenata.

POŠALJI KOMENTAR REDAKCIJI

POŠALJI KOMENTAR REDAKCIJI

|  |

ODŠTAMPAJ TEKST

ODŠTAMPAJ TEKST

|

|||

| |||||

|

| |||||

IZ ISTOG BROJA

-

Cern u Vinči >

Izlazak u veliki svet

Slobodan Bubnjević -

Istraživanje svemira >

Najistureniji ambasador čovečanstva

Dr Saša Marković -

Visoke tehnologije >

Pamet na takmičenju

Bojan Pantić -

Formula 1 >

Pravila, pravila

Dušan Radulović, Radio Beograd 1